کیفپول دیجیتال ایران معطل چیست؟

یادداشتی از عرفان مرادیان

اکوسیستم کیفپولها در سراسر دنیا پیچیده قلمداد میشوند و به طور کلی رواج آنها به عوامل مختلفی وابسته است. سهولت استفاده و دسترسیپذیری، تعدد موارد استفاده، مدل کسب و کار و امنیت صرفاً بخشی از این عوامل تأثیرگذار است. یکی از دلایل پیچیدگی اکوسیستم کیفپول این است از بازیگران و ذینفعان بسیار زیادی تشکیل شده است و تنها در صورتی یک کیفپول دیجیتال میتواند رشد پیدا کند که الگوی تعاملی مناسبی میان این بازیگران حکمفرما باشد. امروزه در کشورهای مختلف شاهد تعداد زیادی از کیفپولها با تواناییها، جذابیتها و فناوریهای مختلف هستیم که تعداد اندکی از آنها توانستهاند به موفقیت دست یابند. جذابیت و قدرت بالقوه این اکوسیستم به قدری بالا است که حتی سازمانها و برندهای بزرگ خارج از صنعت پرداخت و بانکداری در دنیا تصمیم گرفتند تا به این حوزه ورود پیدا کنند و شانس خود را امتحان کنند. اما متأسفانه اغلب آنها به گورستان کیفپولها پیوستند که در این میان به گوگل میتوان اشاره کرد که با کیفپولهای مختلف سعی کرد وارد بازارهای بینالمللی و حتی بومی برخی کشورها شود؛ یا Softcard (همان ISIS سابق) که به پشتوانه AT&T، Verizon و T-Mobile شروع به فعالیت کرده بود؛ و یا CurrentC که توسط شرکت MCX (کنسرسیومی از بزرگترین شرکتهای خردهفروشی آمریکا با پشتوانه بانک Chase) شکل گرفته بود؛ و صدها کیفپول دیگر که در کشورهای توسعهیافتهای همچون فرانسه، انگلستان و کانادا بوجود آمدند و بعد از مدتی به فعالیت خود خاتمه دادند.

در ایران نیز وضعیت مشابه بوده و فارغ از اینکه کیفپول دیجیتال توسط کدام سازمان ارائه شده است، به سرنوشت شوم اکثر کیفپولها دچار شده است و نتوانسته است رشد مقیاسپذیری داشته باشد. یکی از بزرگترین چالشهای مسیر رواج کیفپول در ایران این است که استفاده از کارتهای بانکی همچون پول نقد نه برای مردم و نه برای فروشندگان و پذیرندگان، هزینه آشکاری ندارد و این موضوع باعث میشود که فراگیری کیفپول دشوارتر از پیشبینیهای اولیهی سازمانها شود. اما حتی اگر این مسأله نیز با اصلاح نظام کارمزدی کشور برطرف شده یا بهبود یابد، معمای غامض کیفپول دیجیتال در ایران به سادگی حل نخواهد شد.

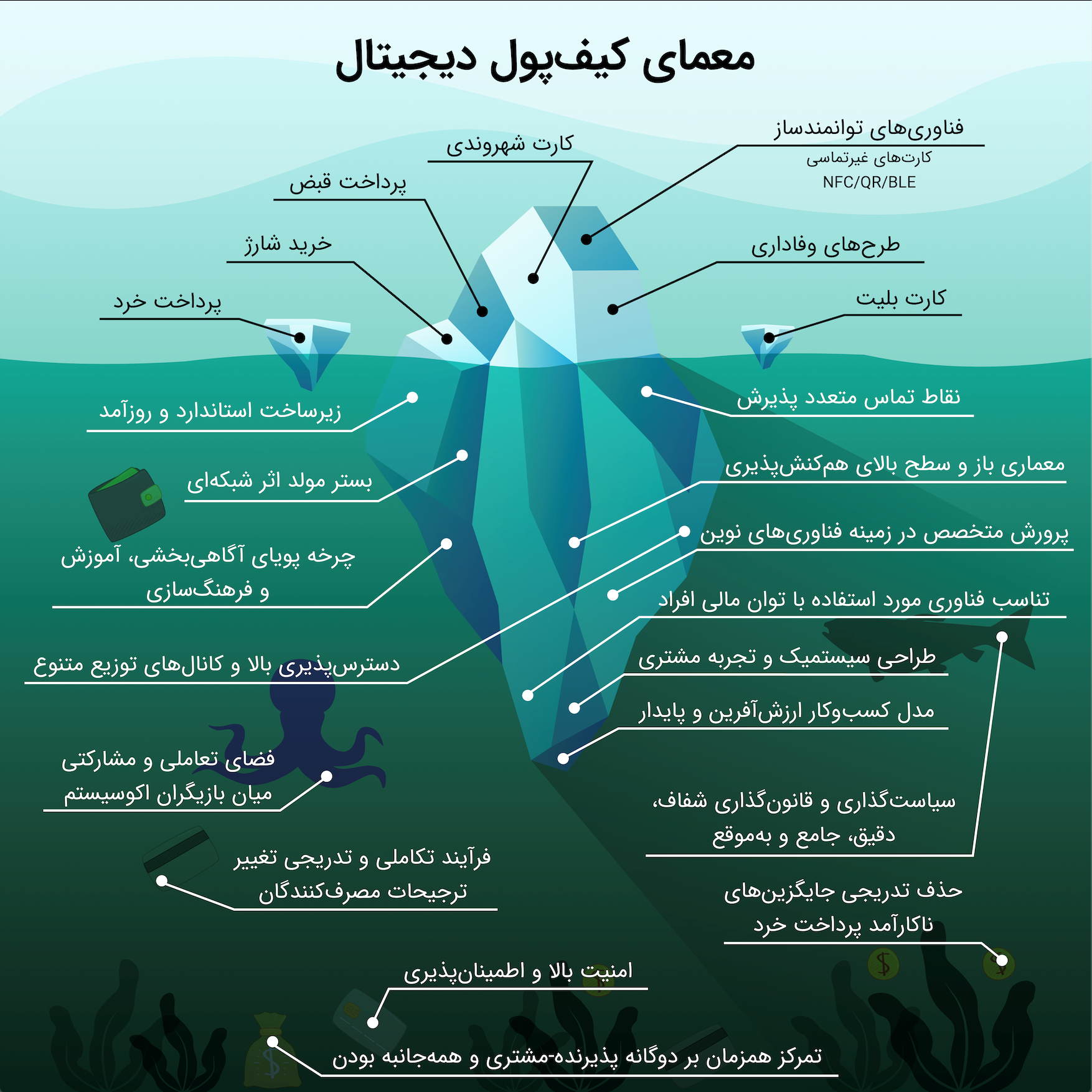

فناوریهای نوین که روزی نویدبخش ظهور کیفپولهای دیجیتال و هوشمند بودند، یکی پس از دیگری در بوتهی آزمایش قرار گرفتند و مصرفکنندگان خود را مأیوس کردند. ما در ایران راهکارهای فناورانهی مختلفی را در این خصوص سنجیدهایم که میتوان به برخی از انواع آنها اشاره کرد:

- کیفپولهای تکمنظوره و حلقهبسته آنلاین

اغلب پلتفرمها و سامانههای دیجیتال و نوظهور برای کاربران خود چنین کیفپولهایی را توسعه دادهاند تا مشتریانشان بدین وسیله بتوانند سطح تجربه بالاتری از خدماتشان را تجربه کنند. نظر به اینکه تخصص این کسب و کارها عموماً فناوریهای مالی و پرداخت الکترونیک نیست، احتمال پیادهسازی شدن استانداردهای مرسوم و الزامات سیستمهای پرداخت در لایههای مختلف این کیفپولها بسیار پایین است و این خود موجب میشود که در عمل راهکارهای قابل اتکایی محسوب نشوند و نهایتاً در جلب حس اعتماد و اطمینان کاربرانشان مغلوب شوند. سؤالات و دغدغههای ذهنی پایهای کاربران در مواجهه با اینگونه کیفپولها این است که اگر وجهی در این حسابهای مجازی ذخیره کنم، آیا همواره به آن وجه دسترسی خواهم داشت، آیا میتوان مطمئن بود که این وجه عمداً یا سهواً از بین نمیرود و در صورت ناپدید شدن آن وجوه کدام مرجع قانونی پاسخگو خواهد بود؟ عامل تأثیرگذار دیگر در خصوص گسترش استفاده از این کیفپولها، میزان تکرارشوندگی استفاده از خدمات آن کسبوکارهاست. هرچه نوع خدمات ارائه شده توسط آن کسبوکارها روزمرهتر باشد، احتمال افزایش انگیزهی افراد در استفاده از این کیفپولها بیشتر خواهد شد.

- کیفپولهای تکمنظوره و حلقهبسته آفلاین

این کیفپولها در قالب کارتهای شهروندی با بهرهگیری از فناوریهای غیرتماسی تجربه پرداخت سریع و بدون نیاز به اینترنت را برای افراد به ارمغان آوردند. اینگونه کیفپولها که با اسامی مختلف و به صورتهای مختلف در چند سال گذشته ارائه شدهاند، غالباً نتوانستهاند از ابزاری برای پرداخت کرایهی سیستمهای حمل و نقل عمومی همچون اتوبوس و مترو، فراتر روند. یکی از مهمترین موانع عدم گسترش این خدمات به سایر حوزهها، دغدغههای امنیتی اینگونه کیفپولها بوده است. امروزه علیرغم هشدارها و اطلاعرسانیهای اعلامشده از سوی متخصصان امنیت، اغلب کیفپولهای حمل و نقل عمومی در اقصی نقاط کشور از فناوریهای منسوخ و از کارافتادهای استفاده میکنند که خود موجب خلق پول و کلاهبرداریهای متعدد و نهایتاً تحمیل ضررهای میلیاردی به سازمانهای ذینفع شده است. ارتقاء فناوری این کیفپولها (حتی صرفاً در لایهی کارت غیرتماسی مورد استفاده) جهت مقیاسپذیر شدن خدماتشان نیازمند سرمایهگذاری هنگفتی از سوی ذینفعان مربوطه است. اما اگر از ایدهآلهای کیفپول دیجیتال بخواهیم صرفنظر کنیم، این کیفپولهای تکمنظوره تا حد قابل قبولی میان مصرفکنندگان رواج پیدا کرد و علل این رخداد قطعاً برای گسترش استفاده از سایر کیفپولها قابل تأمل است. از میان دلایل رشد استفاده از این کارتها میتوان به این موارد اشاره نمود: کانالهای توزیع فراوان، سیاست و راهبری مؤثر مهاجرت از پول نقد و بلیت کاغذی به کیفپول، بهرهگیری مناسب از محرکهای تشویقی، سهولت ذاتی تراکنشهای Tap&Go و حذف تدریجی راهحلهای جایگزین.

البته با توجه به اینکه اینگونه کیفپولها هم تکمنظوره هستند، کاربران رغبت چندانی به نگهداشت مبلغ در این کارتهای غیرتماسی بیشتر از حد نیاز یک الی چند روزه خود نداشته و از طرف دیگر، با در نظر گرفتن ماهیت نه چندان امن این کیفپولها (بینام، بدون رمز،…)، مفقود شدن یا دزدیده شدن آنها معادل گم شدن یا دزدیده شدن پول نقد است. علاوه بر این، با توجه به اینکه شرکتهای فراهمکنندهی این کیفپولها، کوچکترین ارزش افزودهای به خدمت پایهای خود اضافه نکردهاند، احتمال گسترش استفاده این کیفپولها و فراگیری آنها بسیار بعید خواهد بود.

- کیفپولهای چندمنظوره صادر شده توسط بانکها

کیفپولهای شهروندی اشاره شده به مرور زمان به سمت باز شدن و رفع انحصار حرکت کردند و بانکهایی نیز به ارائه کارتهای چندمنظوره شهروندی اقدام نمودند. کیفپولهای چندمنظوره، اصولاً با بهرهمندی از فناوریهای هایبرید که ترکیبی از نوار مغناطیسی و یکی از انواع مختلف تراشههای هوشمند (تماسی و یا غیرتماسی) به مشتریان ارائه میشوند، در واقع به نوعی ترکیبکننده چند خدمت در یک بدنه هستند و باعث افزایش استفاده از کیفپول دیجیتال نشدهاند. علاوه بر این، کارتهای تراشهدار به مراتب گرانتر از کارتهای مغناطیسی ساده هستند و عموماً مشتریان در ازای دریافت خدمات پایهی گذشته میلی به پرداخت هزینهی بیشتر ندارند.

برخی از هزینههای پنهان طرحهای کیفپول دیجیتال بیشتر در آموزش و فرهنگسازی کیفپول نمایان میشود. بدین صورت که بر اساس مطالعات میدانی که در بانکهای ارائهدهندهی خدمات کیفپول انجام شده است، اطلاعرسانی و آموزش بسیار ضعیف صورت میگیرد و کارمندان اغلب این بانکها (حتی شعب ممتاز)، در هنگام تعویض یا صدور کارت بانکی، توضیحی در خصوص قابلیتهای کیفپول کارت ارائه نمیکنند. مزایای استفاده از کیف پول، اماکن قابل استفاده، چگونگی شارژ کردن کیفپول، نحوه مشاهده تراکنشهای انجام شده بوسیله کیف پول (در صورت وجود این امکان) و …، مباحثی است که در مراجعات افراد به شعب بیپاسخ میماند و نهایت تلاش اغلب این بانکها چاپ تعدادی پوستر و کاتالوگ معرفی خدمت است که افراد باید به صورت خودجوش و از روی کنجکاوی به مطالعهی آنها بپردازند.

اگر یک کارمند بانک به طور میانگین در ۱۵ دقیقه به افتتاح یک حساب بانکی (یا هر نوع خدمترسانی دیگر) برای یک مشتری بپردازد، حال برای معرفی این خدمت یعنی کیف پول الکترونیک باید حداقل ۵ تا ۱۰ دقیقه وقت صرف کند، یعنی در یک زمان مشخص، در ازای معرفی این طرح به سه نفر، آن کارمند بانک از خدمترسانی به مشتری چهارم باز خواهد ماند. بنابراین اگر پاداش یا محرک تشویقی وجود نداشته باشد، این آموزش و اطلاعرسانی مغفول خواهد ماند.

- کیفپولهای موبایلی

با افزایش ضریب نفوذ گوشیهای هوشمند، تصور میشد که راه نجات کیفپولها، مهاجرت به ابزاری جدید است که همواره همراه همه افراد باشد. اما پس از ظهور تعدادی از این کیفپولهای موبایلی، متخصصین مجدداً با همان بنبستهای عدم مقیاسپذیری روبرو شدند. فناوریهای جدید شاید بتوانند تسهیلگر یک ارزشآفرینی باشند ولی لزوماً نمیتوانند عامل موفقیت و فراگیری یک راهکار باشند. سوالی که همواره مطرح میشود این است که کدام فناوری نهایتاً میتواند باعث فراگیر شدن کیفپولها شود کارتهای هوشمند، NFC، کد QR یا BLE؟ در پاسخ باید گفت که در بازارهای مختلف، هر یک از این فناوریها موفق یا ناموفق بودهاند. کد QR در چین و در اپلیکیشنهایی همچون AliPay و WeChat مؤثر واقع شدند ولی در اروپا و برخی از کشورهای غربی NFC توانست جای خود را در میان مصرفکنندگان باز کند. بنابراین نمیتوان با قطعیت گفت کدام یک بر دیگری ارجحیت دارد اما شاید این فناوریها با قرار گرفتن در کنار یکدیگر بتوانند بهترین تجربه کاربری را برای افراد به ارمغان آورند و نتیجتاً موجب رواج بیشتر کیفپول ارائه شده شوند.

اهمیت این موضوع در یکی از پروژههای شاخص کیفپول کشور که با بکارگیری از فناوری NFC پیادهسازی شد، نمایان گردید. از جمله مزایای این فناوری، افزایش چشمگیر امنیت، مدیریت یکپارچه و در عین حال توزیعشده، سهولت استفاده و ایجاد کاربردهای متنوع است که همگی از پیشنیازهای یک کیفپول دیجیتال چندمنظوره هستند. با این وجود، در واقعیت این کیفپول نیز نتوانست فراگیر شود. در ادامه به برخی از مهمترین عوامل بازدارنده رواج اینگونه کیفپولها اشاره میشود:

مطالب مرتبط:

-

معرفی رایج ترین کیف پول های دیجیتال

-

پرداخت اینترنتی و نقش فناوریهای نوین در روندهای مهم بازار آنلاین

-

سرویس های پرداخت و میدان رقابت شرکتهای بزرگ فناوری

|

عوامل |

|||

|

نبود |

فرهنگ |

فضای

|

فرهنگ |

|

عوامل |

|||

|

ضعف |

عدم |

عدم |

عدم |

|

عوامل |

|||

|

عدم |

تضاد |

مدلهای کسبوکار ضعیف |

نیاز |

با توجه به موارد اشاره شده، میتوان دریافت که فراگیری کیفپول صرفاً در گرو فناوری به کار رفته، آفلاین یا آنلاین بودن آن، شهرت شرکت ارائهدهنده کیفپول نیست. حتی مانند بسیاری از کسبوکارهای دیگر، تقلید یا کپیبرداری خوب از نمونههای موفق کیفپول، نمیتواند منجر به رواج یک کیفپول در کشور شود، خواه زیرساخت آن کیفپول از کشورهایی چون چین و هند فراهم شده باشد یا به صورت بومی توسعه داده شده باشد. شرایط نهادی، محیطی، فرهنگی و عملیاتی متمایز کشورها باعث میشود که نتوان نسخهای واحد برای کیف پول ارائه کرد و مشاهده میشود که مدلی که در چین موجب فراگیری شد، در کشورهای اروپایی موفق نبوده است.

پول نقد و کارتهای بانکی امنتر از کیفپول دیجیتال

کیفپول دیجیتال زمانی میتوانند جایگزین معادل فیزیکیشان شوند که فقط مختص پرداخت خرد و خرید شارژ و پرداخت قبض و عوارض نباشند بلکه موارد مصرف متنوعی را شامل شوند که این مهم از تعامل بازیگران مختلف صورت میپذیرد. ما در این اکوسیستم، با دوگانه یا دایکاتومی فروشنده-مشتری روبرو هستیم. شرکت فراهمکنندهی کیف پول باید بر هر دو سوی این دوگانه متمرکز باشد و به مداقهی مشکلات و نیازهای اساسیشان بپردازد تا نهایتاً ارزشآفرینی صورت گیرد. فروشندگان به گفته خودشان به دنبال پیچیدگی و دردسر جدید نیستند و مشتریان به یک قلک دیجیتال دیگر احتیاج ندارند و معتقدند که حسابهای بانکی و سایر کارتهای پلاستیکی به خوبی پاسخگوی نیازشان هستند. در واقع یکی از بزرگترین موانع گسترش استفاده از کیفپولها در این مدل ذهنی مصرفکنندگان نهفته است که پول نقد و کارتهای بانکی انتخابهای امنتری برای پرداخت هستند.

کسبوکارهای خدمات مالی و هر آنچه که به پول مرتبط باشد بر پایهی اعتماد بنا میشوند و جلب اعتماد فرآیندی زمانبر است. برای برندهایی مانند Master، Visa، PayPal و Amex سالها زمان برد تا بتوانند بر ذهن مخاطبین و مشتریانشان حک شوند. ویژگی محصول و خدمت آنها صرفاً سادگی و آسودگی نیست بلکه جوهره محصول آنها اعتماد، اطمینان، اتکاپذیری است.

چندین سال است که میشنویم و میخوانیم که امسال، سال کیفپول موبایلی است و مرگ پول نقد نزدیک است. به عقیده من، این گزارشات بیش از حد اغراق شده هستند. پذیرش و رواج کیفپول از یک فرآیند تکاملی پیروی میکند. ترجیحات مشتریان در زمینهی پرداخت معمولاً بر اساس عادت است و تغییر این عادات و ترجیحات در مقیاس وسیع، زمان میبرد و در کشورهای دیگر نیز کیفپولها به سادگی و یکشبه ارائه و فراگیر نشدند.

کیفپول دیجیتال فراتر از یک پلتفرم پرداخت

کیفپول دیجیتال فراتر از یک پلتفرم پرداخت است و باید بتواند علاوه بر قسمت پرداخت در چرخه حیات یک خرید، سایر اجزای این فرآیند را نیز همچون جستوجو، انتخاب، سفارشگذاری، دریافت محصول، خدمات پس از فروش و … شامل شود. چرا که مشتریان به یک کیفپول جامع (نه یک سوپر اپ) نیاز دارند؛ یک کیفپول با چندین و چند مورد مصرف به جای چند کیفپول تکمنظوره، تا بتوانند هرجایی که خواستند بتوانند از آن استفاده کنند و خرید خود را انجام دهند. پذیرندگان نیز راهکاری جهانشمول و ۳۶۰ درجه میخواهند، از این رو ”همهجانبه“ بودن محصول برای ایجاد اثر شبکهای جهت موفقیت تجاری کیفپولها لازم است.

در پایان در پاسخ به این سوال که کیف پولهای آفلاین تا چه حد شانس دارند که در ایران پذیرا شوند باید گفت که قطعیتی در این خصوص وجود ندارد و ما حتی به آن قطعیت حتی نزدیک هم نشدهایم. اما وضعیت کیفپول در ایران قطعاً تغییر خواهد کرد. رشد و مقیاسپذیری کیفپولها ممکن است کندتر از پیشبینی اولیه صاحب نظران باشد ولی حرکت به سوی پرداختهای موبایلی از برخی جهات اجتنابناپذیر است؛ شاید نه به عنوان جایگزین ابدی فناوری کارتهای موجود، بلکه به عنوان یک گزینهی دیگر که بسیاری از مصرفکنندگان علاقه دارند استفاده کنند.

اعتماد کردن تو این کشور واقعا سخت شده .. کیف پول دیجیتال بهش اضافه بشه دیگه وارد یه دوره جدید میشیم

کیف پول دیجیتال یه پیشرفت بزرگیه اگر بشه حا بیفته دیگع پول نقد معنی نداره